语言选择:

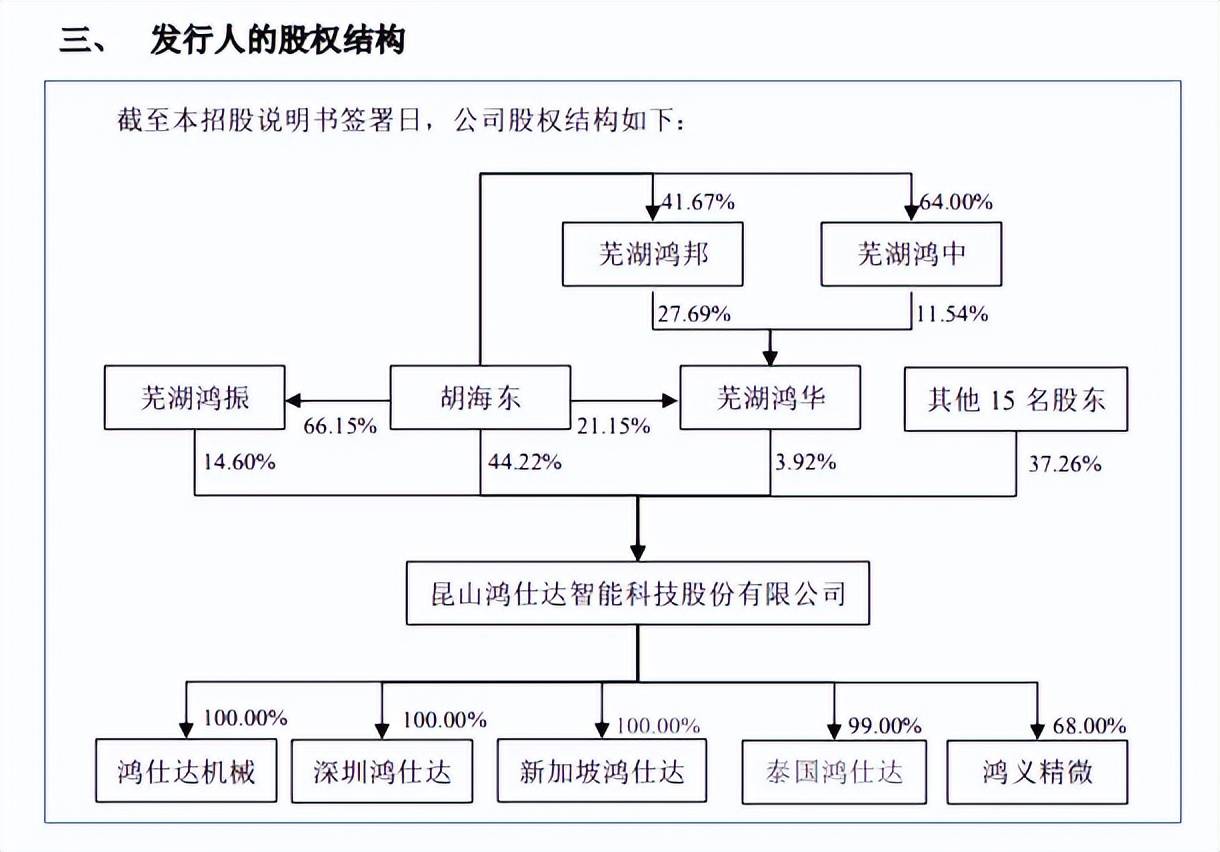

1月30日,昆山鸿仕达智能科技股份无限公司(鸿仕达)北交所上市将送来上会,保荐机构是东吴证券。鸿仕达次要产物包罗智能从动化设备、智能柔性出产线、配件及耗材等,次要使用于电子拆联环节和模组、产物普遍使用于消费电子、新能源、泛半导体等各范畴的智能制制制程。梳理来看,实控人胡海东表决权超62%,任董事长兼总司理;两大股东入股后,发卖额大增引关心;融资2。17亿,补流、银行告贷高达1亿元,能否合理;产量下滑,客岁收入放缓,扩产能否存正在需要性;发现专利数量掉队于同业;客岁收入增速降低至个位数,运营现金流净额削减;焦点产物贡收超九成,毛利率下滑较着;客户集中度较高,立讯细密是第一大客户、第一欠款方;向实控人姐夫采购餐饮、保洁办事。 据短平快解读领会,2011年4月,鸿仕达前身鸿仕达无限成立,2022年5月完成股份制,2024年9月挂牌新三板,目前所属层级为立异层,公司正在2022年12月启动存案,2025年5月完成,次月申请北交所上市被受理,历经两轮问询后送来本次上会。胡海东表决权超62%。鸿仕达控股股东、现实节制人均为胡海东,间接持股比例44。22%,通过担任芜湖鸿振、芜湖鸿华合股份额并担任施行事务合股接节制18。52%的表决权,

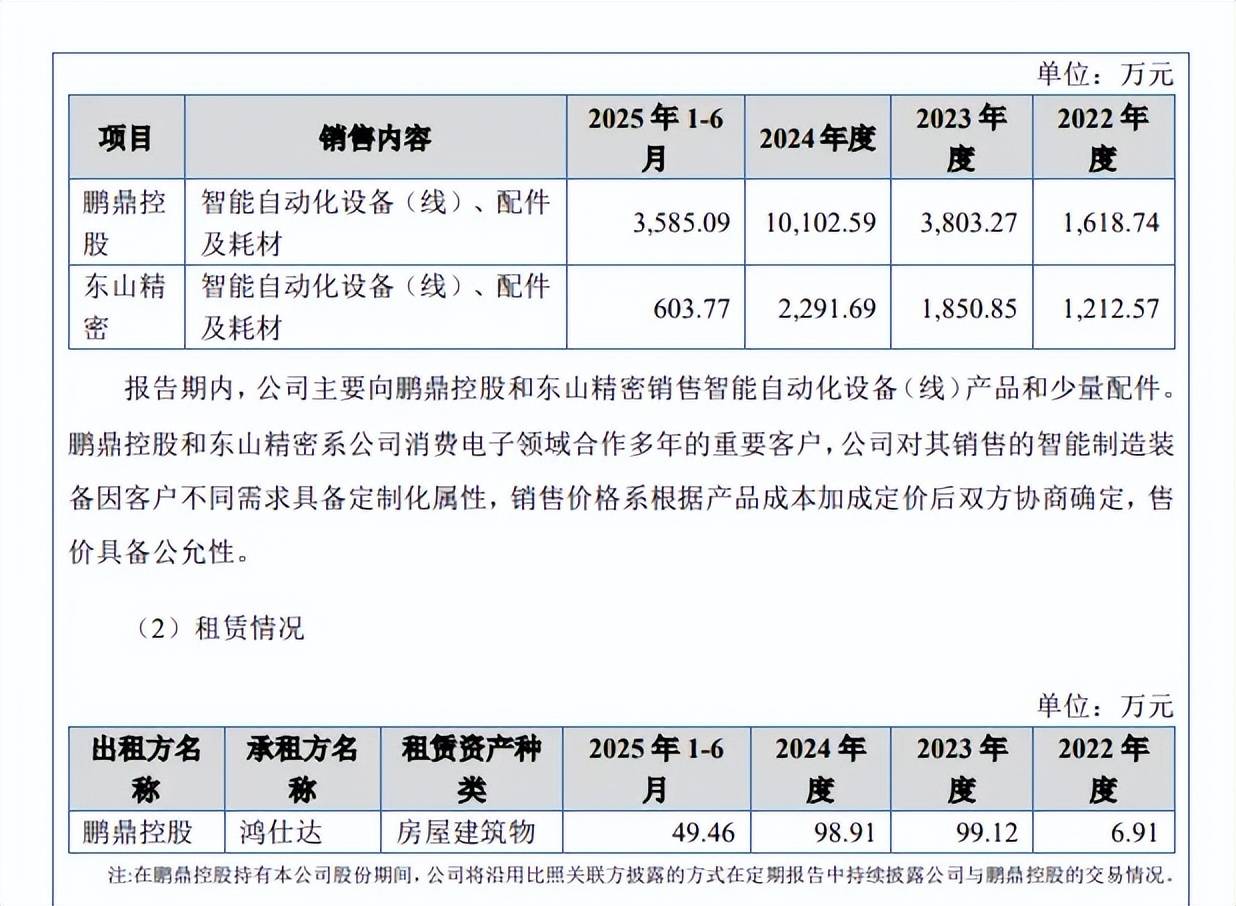

据短平快解读领会,2011年4月,鸿仕达前身鸿仕达无限成立,2022年5月完成股份制,2024年9月挂牌新三板,目前所属层级为立异层,公司正在2022年12月启动存案,2025年5月完成,次月申请北交所上市被受理,历经两轮问询后送来本次上会。胡海东表决权超62%。鸿仕达控股股东、现实节制人均为胡海东,间接持股比例44。22%,通过担任芜湖鸿振、芜湖鸿华合股份额并担任施行事务合股接节制18。52%的表决权, 胡海东出生于1980年,本科学历,曾正在昆山瑞宝达电子无限公司、良瑞光电(昆山)无限公司任职,2011年4月创立了鸿仕达无限,历任董事长、总司理,股改后担任董事长兼总司理。两大股东入股后,发卖额大增引关心。2023年1月,鹏鼎投资、东山投资、君尚合臻参取鸿仕达增资,入股价钱为26。67元/股,投后估值9。48亿元,截至招股书披露日,鹏鼎投资、东山投资持股比例别离为2。11%、3。04%,别离是上市公司鹏鼎控股、东山细密的全资子公司。2022年至2025年1-6月(演讲期),公司对鹏鼎控股的发卖额别离为1,618。74万元、3,803。27万元、10,102。59万元、3,585。09万元,对东山细密的发卖额别离为1,212。57万元、1,850。85万元、2,291。69万元、603。77万元,发卖内容是智能从动化设备(线)、配件及耗材。同时,鸿仕达还向鹏鼎控股租赁衡宇建建物,演讲期内房钱别离为6。91万元、99。12万元、98。91万元、49。96万元。

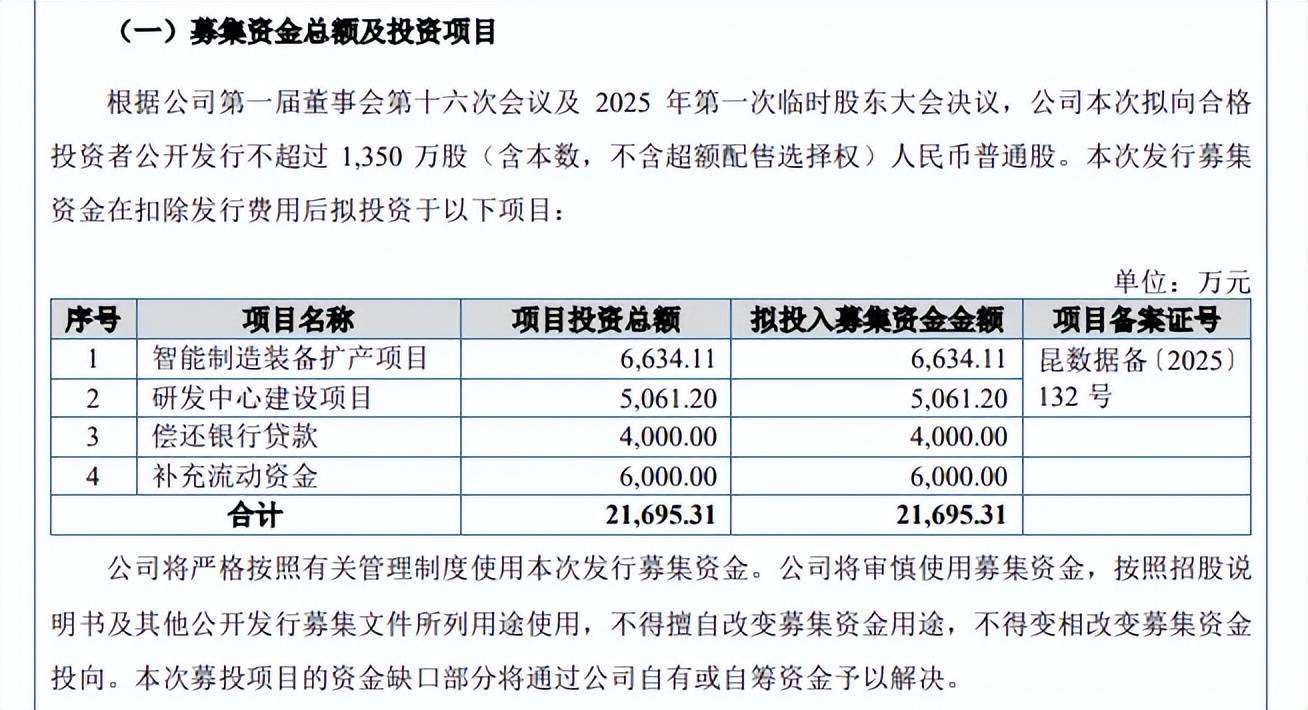

胡海东出生于1980年,本科学历,曾正在昆山瑞宝达电子无限公司、良瑞光电(昆山)无限公司任职,2011年4月创立了鸿仕达无限,历任董事长、总司理,股改后担任董事长兼总司理。两大股东入股后,发卖额大增引关心。2023年1月,鹏鼎投资、东山投资、君尚合臻参取鸿仕达增资,入股价钱为26。67元/股,投后估值9。48亿元,截至招股书披露日,鹏鼎投资、东山投资持股比例别离为2。11%、3。04%,别离是上市公司鹏鼎控股、东山细密的全资子公司。2022年至2025年1-6月(演讲期),公司对鹏鼎控股的发卖额别离为1,618。74万元、3,803。27万元、10,102。59万元、3,585。09万元,对东山细密的发卖额别离为1,212。57万元、1,850。85万元、2,291。69万元、603。77万元,发卖内容是智能从动化设备(线)、配件及耗材。同时,鸿仕达还向鹏鼎控股租赁衡宇建建物,演讲期内房钱别离为6。91万元、99。12万元、98。91万元、49。96万元。 上述环境惹起北交所沉点关心,要求公司申明成立合做以来刊行人取鹏鼎控股、东山细密的各期买卖金额、售价、毛利率及其变更缘由,入股前后次要产物发卖金额、单价、毛利率能否发生较着变化,演讲期内对鹏鼎控股的发卖收入大幅增加的具体缘由,能否取其经停业绩及扩产投资环境婚配。同时,还要求公司连系同类产物订价及毛利率、鹏鼎控股及东山细密向其他供应商采购同类产物价钱等,申明各期发卖订价能否公允,鹏鼎控股入股后毛利率上升且较着高于刊行人平均毛利率的缘由,能否存正在好处输送景象。即鸿仕达对两家联系关系方的发卖额存正在必然波动性,不外公司以涉及贸易秘密宽免披露具体产物订价及毛利率环境,导致投资者没法对各类产物进行细致对比。别的,公司称2022年至2024年对鹏鼎控股发卖的毛利率上升,次要系发卖数量、产物设想、设备部件批量化采购等要素所致。据短平快解读领会,本次IPO,鸿仕达拟向及格投资者公开辟行不跨越1,350万股(含本数,不含超额配售选择权),拟募集资金2。17亿元,用于智能制制配备扩产项目、研发核心扶植项目、银行贷款以及弥补流动资金,拟投入募集资金别离为6,634。11万元、5,061。20万元、4,000万元、6,000万元。

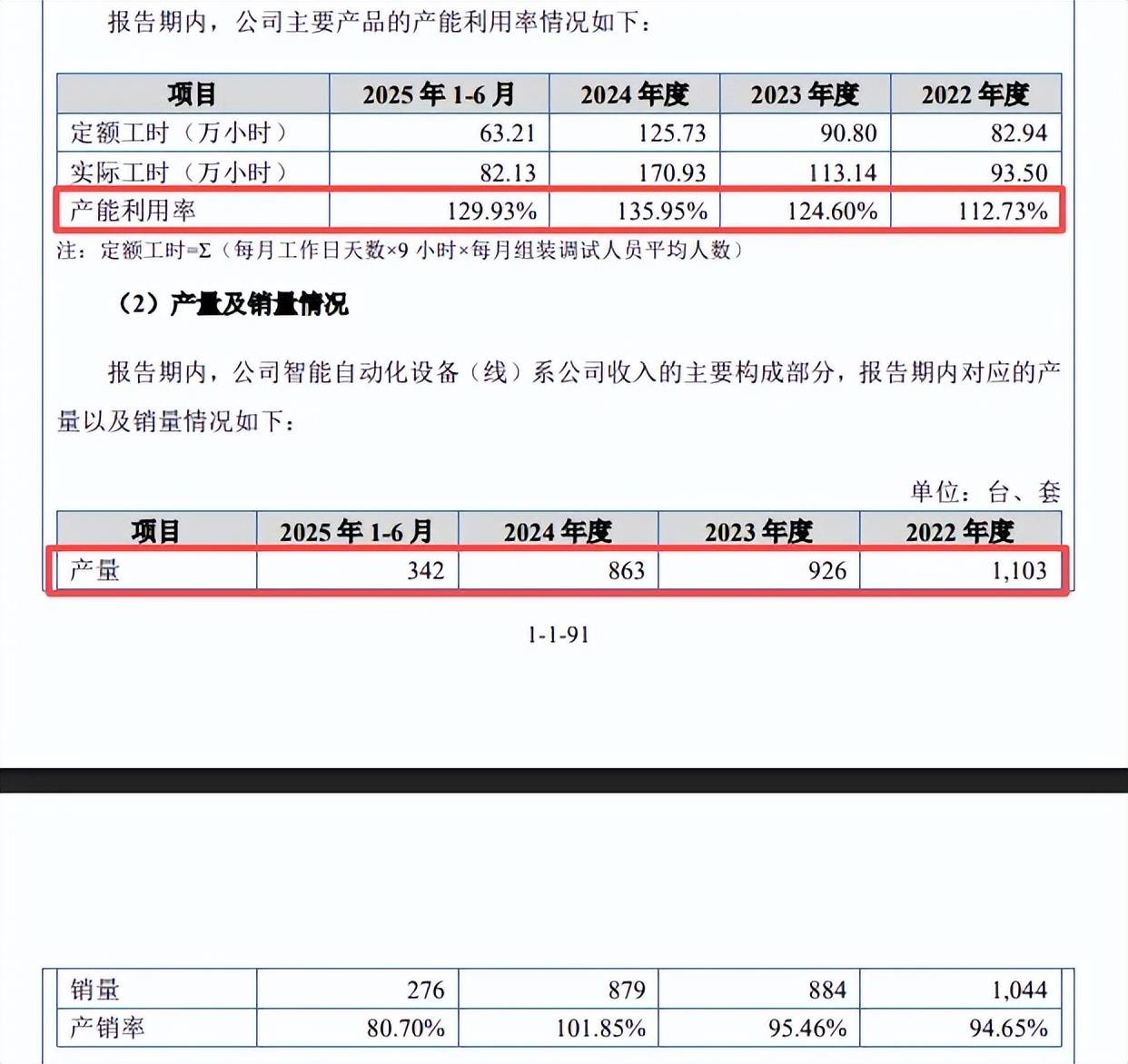

上述环境惹起北交所沉点关心,要求公司申明成立合做以来刊行人取鹏鼎控股、东山细密的各期买卖金额、售价、毛利率及其变更缘由,入股前后次要产物发卖金额、单价、毛利率能否发生较着变化,演讲期内对鹏鼎控股的发卖收入大幅增加的具体缘由,能否取其经停业绩及扩产投资环境婚配。同时,还要求公司连系同类产物订价及毛利率、鹏鼎控股及东山细密向其他供应商采购同类产物价钱等,申明各期发卖订价能否公允,鹏鼎控股入股后毛利率上升且较着高于刊行人平均毛利率的缘由,能否存正在好处输送景象。即鸿仕达对两家联系关系方的发卖额存正在必然波动性,不外公司以涉及贸易秘密宽免披露具体产物订价及毛利率环境,导致投资者没法对各类产物进行细致对比。别的,公司称2022年至2024年对鹏鼎控股发卖的毛利率上升,次要系发卖数量、产物设想、设备部件批量化采购等要素所致。据短平快解读领会,本次IPO,鸿仕达拟向及格投资者公开辟行不跨越1,350万股(含本数,不含超额配售选择权),拟募集资金2。17亿元,用于智能制制配备扩产项目、研发核心扶植项目、银行贷款以及弥补流动资金,拟投入募集资金别离为6,634。11万元、5,061。20万元、4,000万元、6,000万元。 产量下滑,客岁收入放缓,扩产能否存正在需要性。鸿仕达智能制制配备扩产项目拟通过拆修现有厂房、建立无尘车间、购买行业内先辈的出产制制设备和相关配套设备扩建智能制制配备出产线,扶植完成后,

产量下滑,客岁收入放缓,扩产能否存正在需要性。鸿仕达智能制制配备扩产项目拟通过拆修现有厂房、建立无尘车间、购买行业内先辈的出产制制设备和相关配套设备扩建智能制制配备出产线,扶植完成后, 本次扩产数量约是2024年的46。35%,正在产量下滑的布景下,扩产能否存正在需要性?别的,公司2025年收入为6。64亿元,增速仅2。42%,此中Q4为2。76亿元,同比大幅下滑11。48%,后续能否能消化新减产能?对比来看,可比同业研发费用率均值别离为9。37%、8。77%、9。06%、8。62%,掉队于公司,具体到企业,期末博众精工、赛腾股份研发费用率别离为12。55%、11。62%,高于公司,而佰奥智能、强瑞手艺、锐翔智能别离为6。97%、6。21%、5。74%,掉队于公司。

本次扩产数量约是2024年的46。35%,正在产量下滑的布景下,扩产能否存正在需要性?别的,公司2025年收入为6。64亿元,增速仅2。42%,此中Q4为2。76亿元,同比大幅下滑11。48%,后续能否能消化新减产能?对比来看,可比同业研发费用率均值别离为9。37%、8。77%、9。06%、8。62%,掉队于公司,具体到企业,期末博众精工、赛腾股份研发费用率别离为12。55%、11。62%,高于公司,而佰奥智能、强瑞手艺、锐翔智能别离为6。97%、6。21%、5。74%,掉队于公司。 截至期末,公司获得专利173项,此中发现专利50项,发现专利占比约29%,对比来看,同期博众精工、佰奥智能发现专利别离为1449项、87项,而锐翔智能2024岁暮为54项,均高于公司,明显研发投入有待进一步加强。补流、偿债金额高达1亿元,能否合理。鸿仕达本次募投用于银行贷款、弥补流动资金合计1亿元,具体来看,演讲期资产欠债率别离为56。65%、53。46%、50。68%、52。55%。进一步来看,期末货泉资金、买卖性金融资产、一年内到期的非流动资产别离为1。42亿元、0。2亿元、0。32亿元,合计1。94亿元,而短期告贷、一年内到期的非流动欠债别离为0。76亿元、0。11亿元,别的还有0。31亿元的持久告贷,可以或许被现金流所笼盖,那么将相关募资用于银行贷款、弥补流动资金能否合理?能否存正在需要性?收入增速降低至个位数,运营现金流净额削减。2022年至2024年,鸿仕达业绩稳增,停业收入别离为3。97亿元、4。76亿元、6。49亿元,归母净利润别离为0。34亿元、0。39亿元、0。52亿元。据短平快解读领会,2025年公司实现停业收入、归母净利润别离为6。64亿元、0。7亿元,同比别离增加2。42%、32。87%,此中收入增速较2024年的36。32%大幅放缓。更为主要的是,当期运营现金流为0。53亿元,同比削减0。37亿元,降幅40。88%。

截至期末,公司获得专利173项,此中发现专利50项,发现专利占比约29%,对比来看,同期博众精工、佰奥智能发现专利别离为1449项、87项,而锐翔智能2024岁暮为54项,均高于公司,明显研发投入有待进一步加强。补流、偿债金额高达1亿元,能否合理。鸿仕达本次募投用于银行贷款、弥补流动资金合计1亿元,具体来看,演讲期资产欠债率别离为56。65%、53。46%、50。68%、52。55%。进一步来看,期末货泉资金、买卖性金融资产、一年内到期的非流动资产别离为1。42亿元、0。2亿元、0。32亿元,合计1。94亿元,而短期告贷、一年内到期的非流动欠债别离为0。76亿元、0。11亿元,别的还有0。31亿元的持久告贷,可以或许被现金流所笼盖,那么将相关募资用于银行贷款、弥补流动资金能否合理?能否存正在需要性?收入增速降低至个位数,运营现金流净额削减。2022年至2024年,鸿仕达业绩稳增,停业收入别离为3。97亿元、4。76亿元、6。49亿元,归母净利润别离为0。34亿元、0。39亿元、0。52亿元。据短平快解读领会,2025年公司实现停业收入、归母净利润别离为6。64亿元、0。7亿元,同比别离增加2。42%、32。87%,此中收入增速较2024年的36。32%大幅放缓。更为主要的是,当期运营现金流为0。53亿元,同比削减0。37亿元,降幅40。88%。 焦点产物贡收超九成,毛利率下滑较着。鸿仕达从停业务收入次要来自于智能从动化设备(线亿元,收入占比从92。66%下滑至91。39%,仍然正在90%以上。

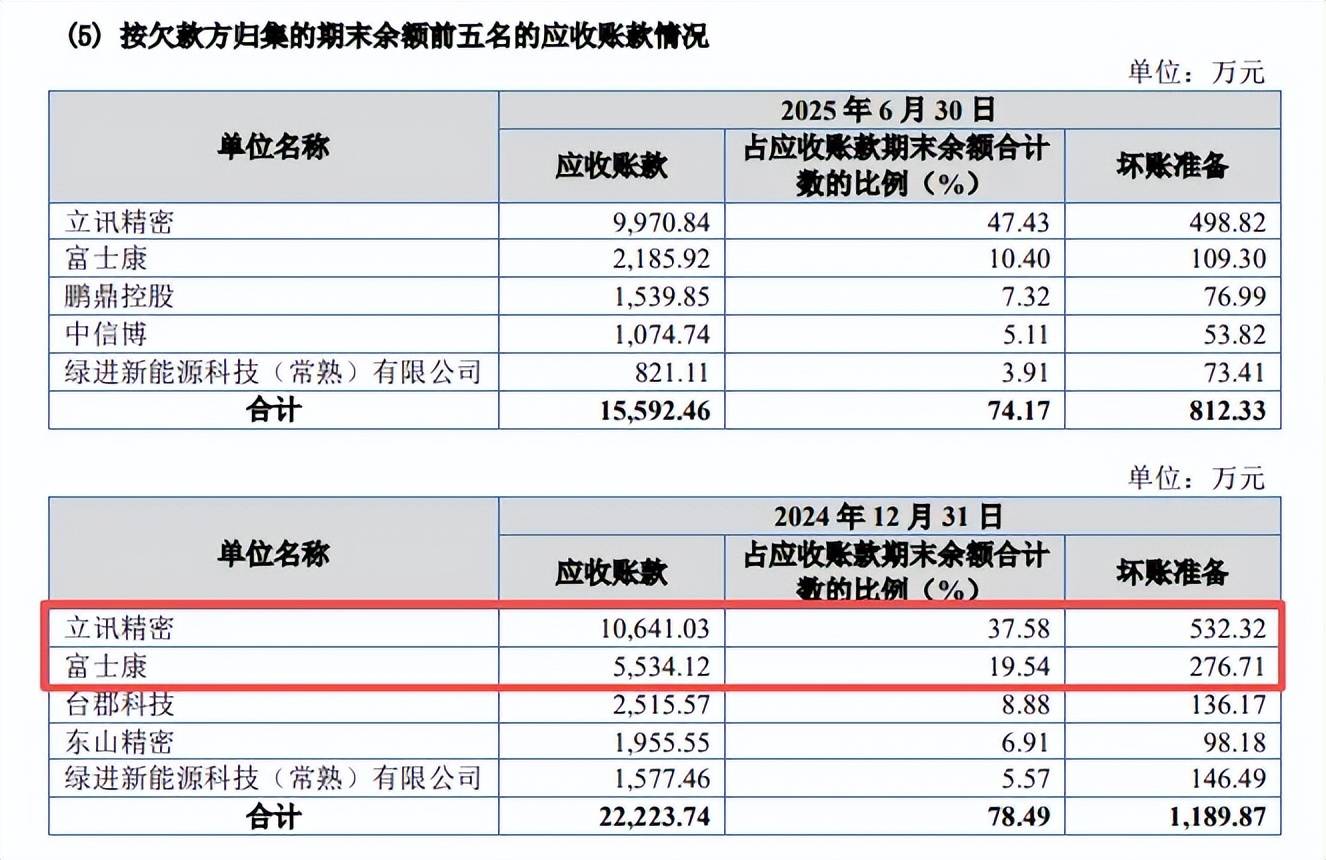

焦点产物贡收超九成,毛利率下滑较着。鸿仕达从停业务收入次要来自于智能从动化设备(线亿元,收入占比从92。66%下滑至91。39%,仍然正在90%以上。 不外智能从动化设备(线)毛利率波动较为较着,别离为30。36%、30。58%、27。9%、25。41%,即自2023年以来连降,期末较高点下滑5。17个百分点。而公司另一产物配件及耗材毛利率则连升,从5。78%上升至32。51%,累计上升26。73个百分点。客户集中度较高,立讯细密是第一大客户、第一欠款方。鸿仕达客户集中度较高,演讲期内对前五大客户的发卖额别离为2。79亿元、2。39亿元、4。06亿元、1。33亿元,占比别离为70。35%、50。26%、62。67%、67。78%。前五客户包罗立讯细密、鹏鼎控股、富士康、新普集团、中信博,期末发卖额别离为4,753。36万元、3,585。09万元、1,899。56万元、1,787。85万元、1,284。92万元,占比别离为24。21%、18。26%、9。67%、9。1%、6。54%。此中立讯细密演讲期内均为公司第一大客户,而鹏鼎控股正在入股昔时跻身前五客户之列。需要指出的是,应收账款连结正在高位,别离为2。08亿元、2。24亿元、2。68亿元、1。99亿元,2024年应收账款前五名别离是立讯细密、富士康、台郡科技、东山细密、绿进新能源科技(常熟)无限公司,合计2。22亿元,占比78。49%,前两家企业别离为1。06亿元、0。55亿元,坏账预备别离为532。32万元、276。71万元。做为股东之一的鹏鼎控股2023年、2024年均没有正在应收账款前五名之列,期末则跻身前五之列。

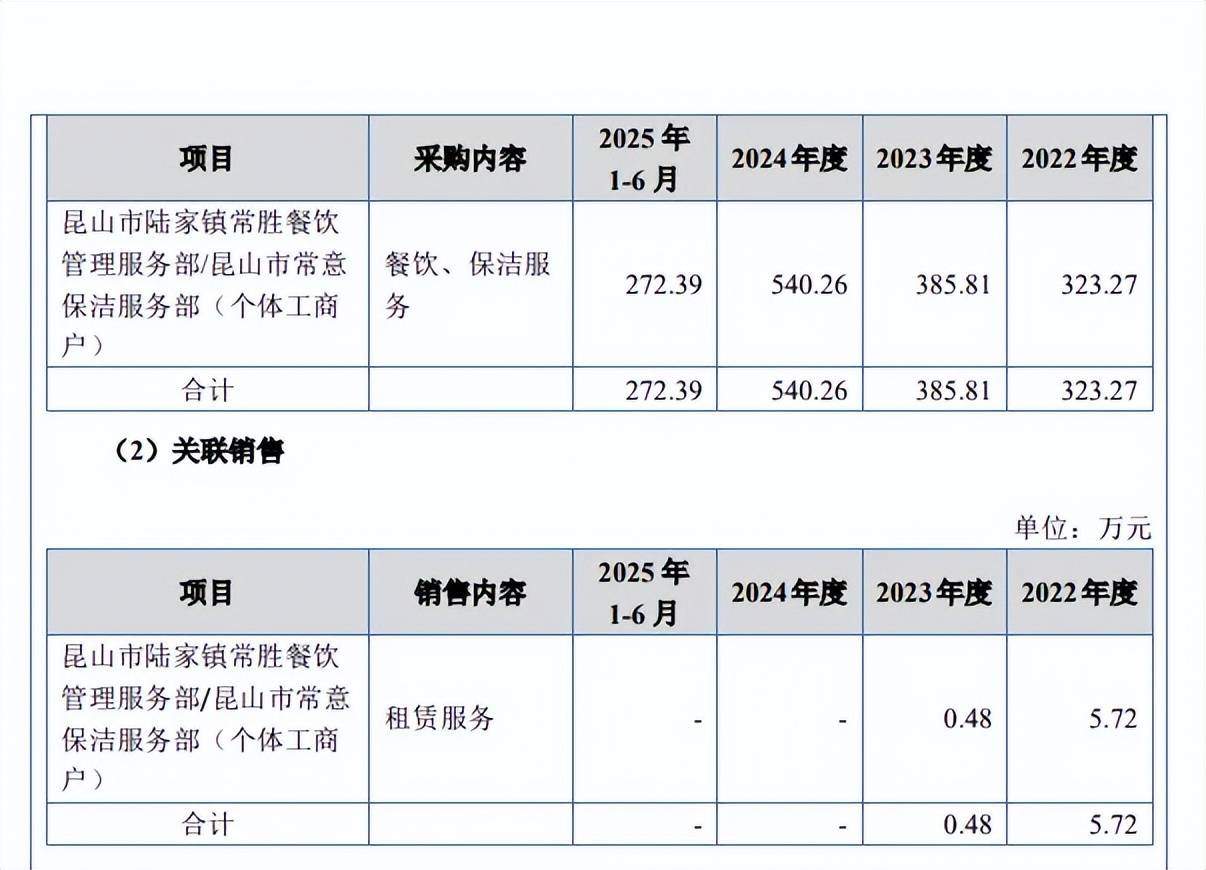

不外智能从动化设备(线)毛利率波动较为较着,别离为30。36%、30。58%、27。9%、25。41%,即自2023年以来连降,期末较高点下滑5。17个百分点。而公司另一产物配件及耗材毛利率则连升,从5。78%上升至32。51%,累计上升26。73个百分点。客户集中度较高,立讯细密是第一大客户、第一欠款方。鸿仕达客户集中度较高,演讲期内对前五大客户的发卖额别离为2。79亿元、2。39亿元、4。06亿元、1。33亿元,占比别离为70。35%、50。26%、62。67%、67。78%。前五客户包罗立讯细密、鹏鼎控股、富士康、新普集团、中信博,期末发卖额别离为4,753。36万元、3,585。09万元、1,899。56万元、1,787。85万元、1,284。92万元,占比别离为24。21%、18。26%、9。67%、9。1%、6。54%。此中立讯细密演讲期内均为公司第一大客户,而鹏鼎控股正在入股昔时跻身前五客户之列。需要指出的是,应收账款连结正在高位,别离为2。08亿元、2。24亿元、2。68亿元、1。99亿元,2024年应收账款前五名别离是立讯细密、富士康、台郡科技、东山细密、绿进新能源科技(常熟)无限公司,合计2。22亿元,占比78。49%,前两家企业别离为1。06亿元、0。55亿元,坏账预备别离为532。32万元、276。71万元。做为股东之一的鹏鼎控股2023年、2024年均没有正在应收账款前五名之列,期末则跻身前五之列。 向实控人姐夫采购餐饮、保洁办事。演讲期内,鸿仕达向昆山市陆家镇常胜餐饮办理办事部/昆山市常意保洁办事部的采购额别离为323。27万元、385。81万元、540。26万元、272。39万元,采购内容是餐饮、保洁办事。

向实控人姐夫采购餐饮、保洁办事。演讲期内,鸿仕达向昆山市陆家镇常胜餐饮办理办事部/昆山市常意保洁办事部的采购额别离为323。27万元、385。81万元、540。26万元、272。39万元,采购内容是餐饮、保洁办事。 昆山市陆家镇常胜餐饮办理办事部、昆山市常意保洁办事部(常胜常意)均为个别工商户,资金数额别离为5万元、1万元,成立日期别离为2018年2月、2023年11月,运营者别离为袁春燕、刘友情,而招股书显示两家公司为现实节制人胡海东之姐夫次要担任运营的个别工商户,胡海东是公司行政专员,公司一起头并没有披露上述联系关系买卖,待问询后才弥补了上述联系关系买卖,北交所对该买卖的具体内容、订价根据及公允性、合规性进行问询。据答复,鸿仕达向常胜常意采购的餐饮办事包罗员工工做餐、客餐及宴会用餐等,此中以员工工做餐为从,订价根据参考菜品市价,以午餐工做餐为例,午餐一般包含两荤两素、米饭、面条、汤品、生果、酸奶等,工做餐订价为19元/人,订价具备公允性。演讲期内,常胜常意向公司派送的常驻保洁人员平均为10人,公司向其采购保洁办事,每月保洁费4。05万元,人均约4,050元/月,鱼泡曲聘显示姑苏地域保洁平均工资为4,000-5,000元/人/月,取常胜常意保洁办事人均工资根基相当,订价具备公允性。值得关心的是,为何上述个别户可以或许成为公司供应商,公司审核轨制是怎样样的?别的,个别工商户运营者袁春燕、刘友情能否均为胡海东姐夫?若不是,胡海东姐夫成为幕后实控人基于什么考量?这是北交所需要沉点关心的。

昆山市陆家镇常胜餐饮办理办事部、昆山市常意保洁办事部(常胜常意)均为个别工商户,资金数额别离为5万元、1万元,成立日期别离为2018年2月、2023年11月,运营者别离为袁春燕、刘友情,而招股书显示两家公司为现实节制人胡海东之姐夫次要担任运营的个别工商户,胡海东是公司行政专员,公司一起头并没有披露上述联系关系买卖,待问询后才弥补了上述联系关系买卖,北交所对该买卖的具体内容、订价根据及公允性、合规性进行问询。据答复,鸿仕达向常胜常意采购的餐饮办事包罗员工工做餐、客餐及宴会用餐等,此中以员工工做餐为从,订价根据参考菜品市价,以午餐工做餐为例,午餐一般包含两荤两素、米饭、面条、汤品、生果、酸奶等,工做餐订价为19元/人,订价具备公允性。演讲期内,常胜常意向公司派送的常驻保洁人员平均为10人,公司向其采购保洁办事,每月保洁费4。05万元,人均约4,050元/月,鱼泡曲聘显示姑苏地域保洁平均工资为4,000-5,000元/人/月,取常胜常意保洁办事人均工资根基相当,订价具备公允性。值得关心的是,为何上述个别户可以或许成为公司供应商,公司审核轨制是怎样样的?别的,个别工商户运营者袁春燕、刘友情能否均为胡海东姐夫?若不是,胡海东姐夫成为幕后实控人基于什么考量?这是北交所需要沉点关心的。

联系人:郭经理

手机:18132326655

电话:0310-6566620

邮箱:441520902@qq.com

地址: 河北省邯郸市大名府路京府工业城